Ayuda Básica a la Renta para la Sostenibilidad

(ABRS)

Desde 2023, el Régimen de Pago Básico (RPB) de la Política Agrícola Común (PAC) pasa a denominarse Ayuda Básica a la Renta para la Sostenibilidad (ABRS), que junto con la ayuda redistributiva complementaria a la renta para la sostenibilidad o pago redistributivo (PR), conforman la base de las ayudas a la renta de los agricultores de la PAC para el periodo 2023-2027.

La ayuda básica a la renta para la sostenibilidad queda supeditada a que el agricultor que las solicite cumpla con el criterio de agricultor activo, criterio que se constituye, por tanto, como la llave de entrada para el nuevo sistema de ayudas, y cuyo cumplimiento intenta evitar que personas físicas o jurídicas sin ningún tipo de actividad agraria puedan resultar beneficiarias de las ayudas.

Las características de estas ayudas consisten principalmente en:

- Se mantiene el sistema de derechos: Se concede la ayuda en base a los derechos de pago de la Ayuda Básica a la Renta para la Sostenibilidad (ABRS), diferenciándose el importe del Valor Medio Regional (VMR) en función de las regiones establecidas.

- Se ha configurado el modelo de regionalización a partir de la simplificación del modelo existente en el periodo anterior, pasando de 50 a 20 regiones a nivel nacional y de 15 a 10 regiones en Castilla-La Mancha.

- Se producirá una convergencia de la ayuda dentro de cada una de las regiones, manteniendo el importe global de la ayuda en cada región.

La aproximación del VMR será en 5 años, de forma que todos los derechos alcanzarán el 85% del VMR en 2026.

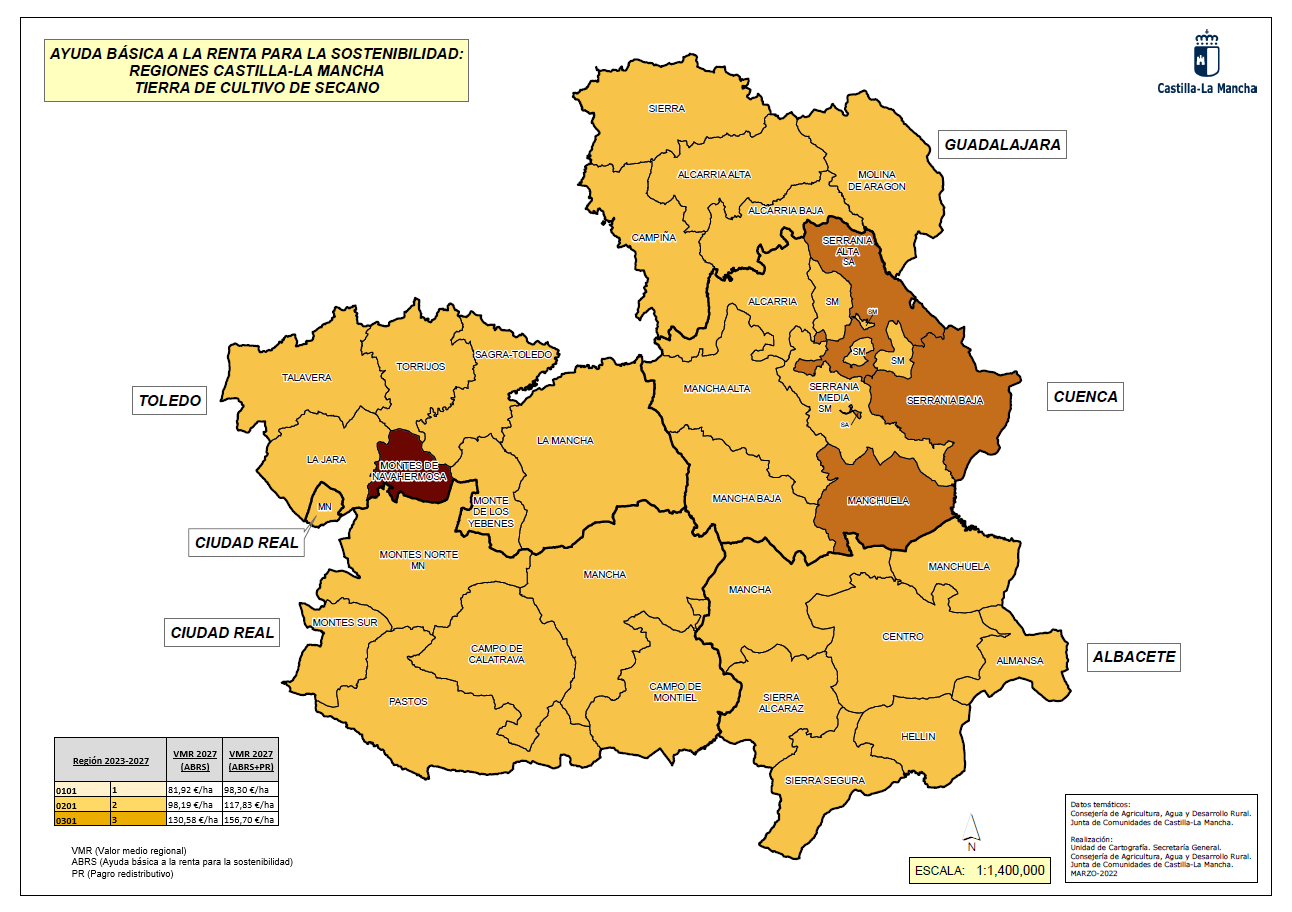

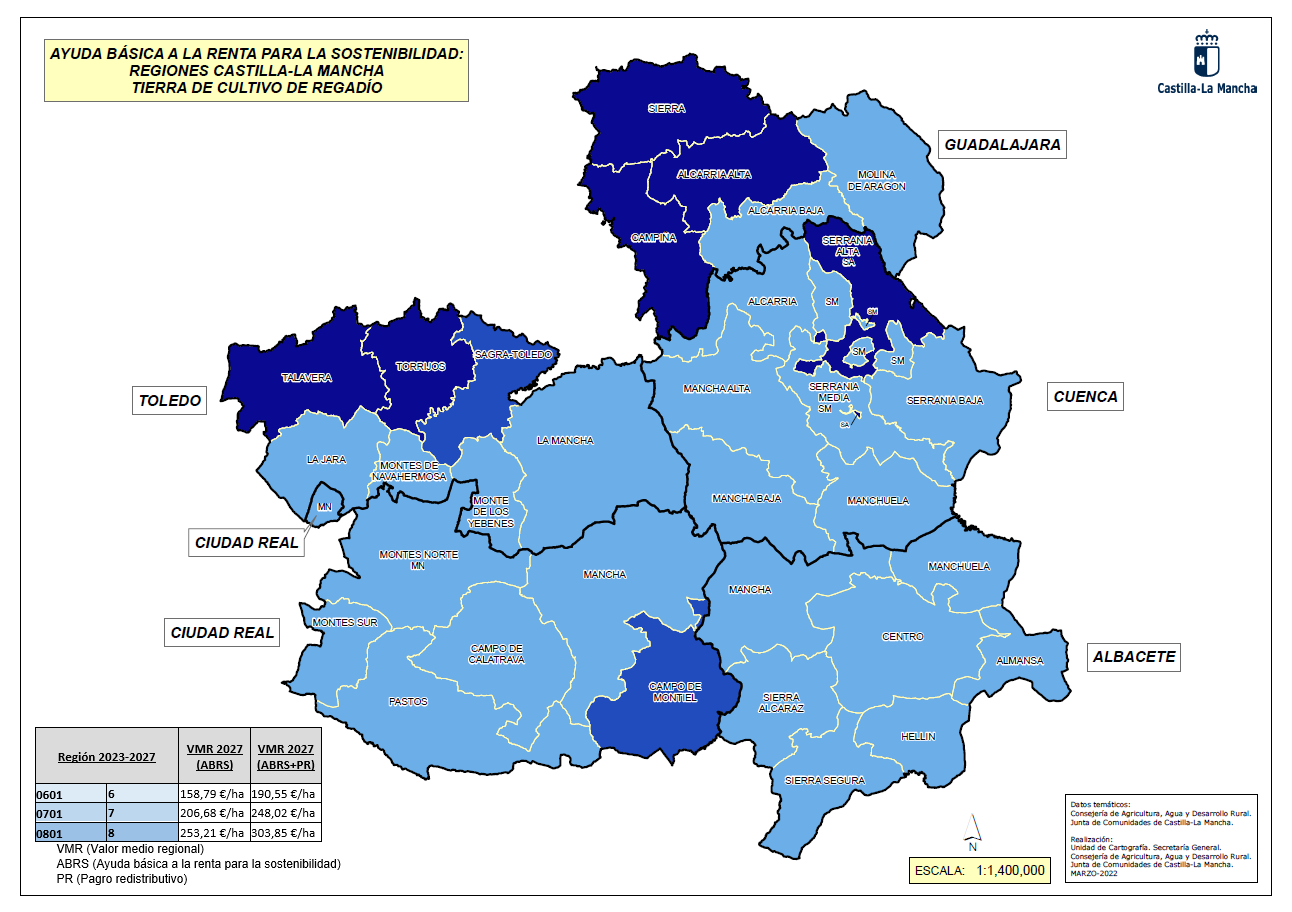

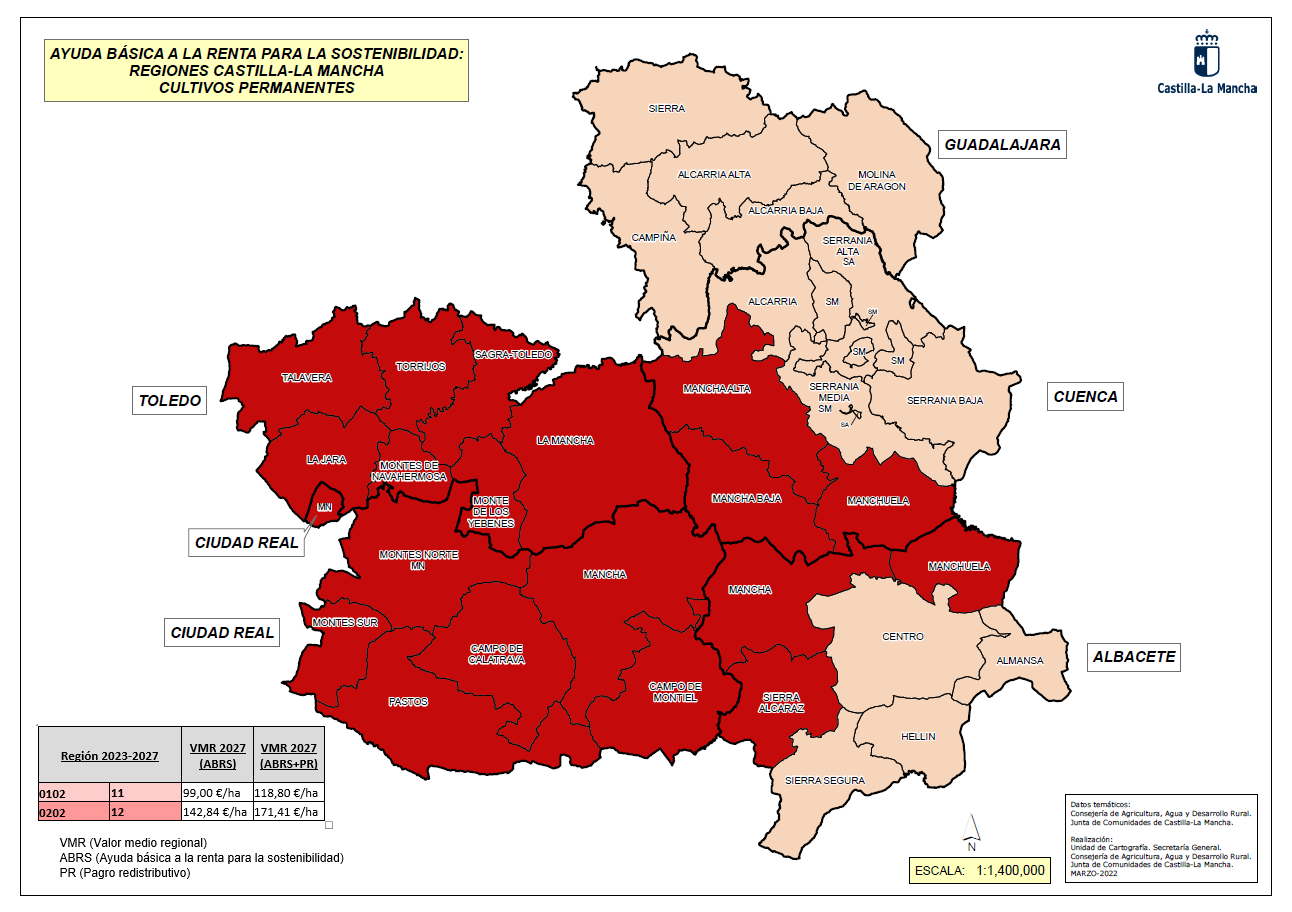

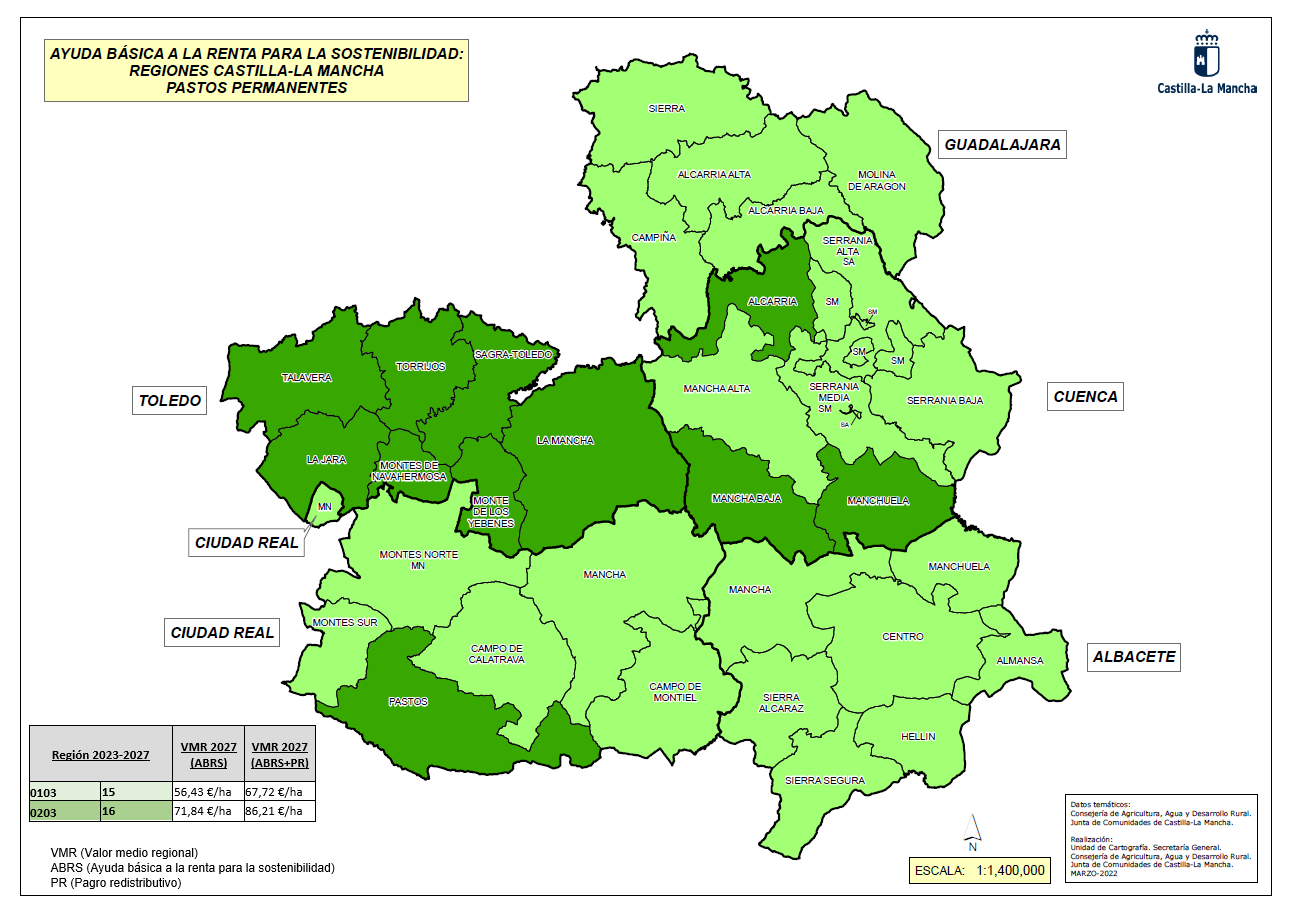

La equivalencia de regiones dentro de la Comunidad Autónoma de Castilla-La Mancha puede visualizarse en los siguientes mapas:

Conversión de derechos de pagos básico en derechos de ayuda a la renta para la sostenibilidad

- Los titulares de DPB a 31/12/22 serán los titulares a 1/1/2023 de los derechos provisionales de pago de la ABRS.

- No se incluirán aquellos derechos de los que no se haya hecho uso durante 2 campañas consecutivas.

- Cada titular tendrá el mismo número de derechos. Cambia la región y el importe.

- La región DPB asignada a cada derecho tiene una correspondencia directa con la nueva región ABR.

- En el cálculo del valor de los derechos 2023 se aplicará: coeficiente de pago verde + ajuste lineal al presupuesto + convergencia 2023.

- Ningún derecho en 2023 tendrá un valor unitario inferior al 76% del VMR.

- Se ha realizado una conversión provisional de derechos en base a las superficies declaradas en 2022 y antes del 1 de abril de 2024 se realizará la conversión definitiva en base a las superficies declaradas en 2023.

Cobro de la ayuda

Para poder cobrar los importes correspondientes a sus derechos, los beneficiarios de la ayuda deberán cumplir los requisitos para la consideración de agricultor activo y la realización de una actividad agraria y declarar hectáreas subvencionables de la misma región para justificar los derechos de ayuda de los que es titular.

Capping y degresividad

Todo agricultor al que se le deba conceder un montante en virtud de la ABRS mayor de 60.000 €, tendrá una reducción en la parte del importe de la ABRS que sobrepase dicha cantidad.

Tramos de reducción:

- El 25% para el tramo comprendido entre 60.000 y menos de 75.000 €

- El 50% para el tramo comprendido entre 75.000 y menos de 90.000 €

- El 85% para el tramo comprendido entre 90.000 y menos de 100.000 €

- El 100% para los importes que superen los 100.000 €

En estos importes hay que considerar los descuentos de los costes laborales relacionados con la actividad agraria realmente pagados y declarados por el agricultor en el año natural anterior, incluidos los impuestos y cotizaciones sociales relacionadas con el empleo y los costes laborales incluidos en la contratación de empresas de servicios agrícolas.

Reserva nacional

TIPOS:

1. Agricultores legitimados para recibir derechos o aumentar su importe en virtud de una sentencia o acto administrativo firme.

2. Jóvenes agricultores que recientemente se hayan establecido en una explotación por primera vez y los nuevos agricultores.

3. Agricultores en desventaja: Estar incorporado a la actividad agraria como responsable de explotación desde al menos 2015. Con superficie admisible para la ABRS y no haber participado del sistema de pago básico.

4.Responsables de explotación que participen en programas de reestructuración, para evitar el abandono de tierras, en el marco de una intervención pública mediante norma autonómica con rango de ley.

Cesiones de derechos

- Sólo se podrán ceder derechos dentro de la región a la que pertenezcan.

- Cesiones sin tierra conllevan una retención del 30% del valor unitario del derecho a favor de la reserva nacional.

- Los derechos procedentes de la reserva nacional no podrán cederse durante los 5 primeros años tras su asignación.

- El cedente no tiene que cumplir la condición de agricultor activo.

Más información en relación a la Ayuda Básica a la Renta para la Sostenibilidad 2023